La

inversión financiera, inversión productiva y el Consumo ¿Cómo se relacionan?

Brealey,

Myers y Allen (2011) en su libro “Principles of Corporative Finance”, muestran

en el capítulo 1 una interesante reflexión sobre la diferencia entre consumo presente y consumo futuro mejorado por la inversión

financiera (depósito del dinero en un banco) en forma de ahorro o productivo (colocación el

dinero en un negocio). Admitimos la

validez de los supuestos que indican la eficiencia

del mercado de capitales que permite

actuar en ambos mercados, financiero y productivo; asimismo otros aspectos como la posibilidad de

pedir dinero prestado al banco (la operación inversa del depósito de ahorros).

El

sentido es claro para los lectores perspicaces con conocimiento del tema , sin

embargo algunos cálculos pueden parecer

complicados, por ello, en esta entrega desarrollamos

con detalle ese interesante tema.

En

la tabla 1 se muestran las

posiciones extremas e intermedias en relación al consumo actual y el ahorro en

el sistema financiero. Se consume todo hoy (US$ 100.000) o espera un

año y se recibe

F = C*(1+ tasa), F = cantidad futura, C =

cantidad actual

US$ 110.000 = 100.000*(1+

i) = 100.000*(1,10),

donde

i = 10% es la tasa de interés que

paga el banco (el pago que el banco entrega al ahorrista para poder usar su dinero en sus

propios negocios y obtener su ganancia). La gráfica 1 muestra estas opciones

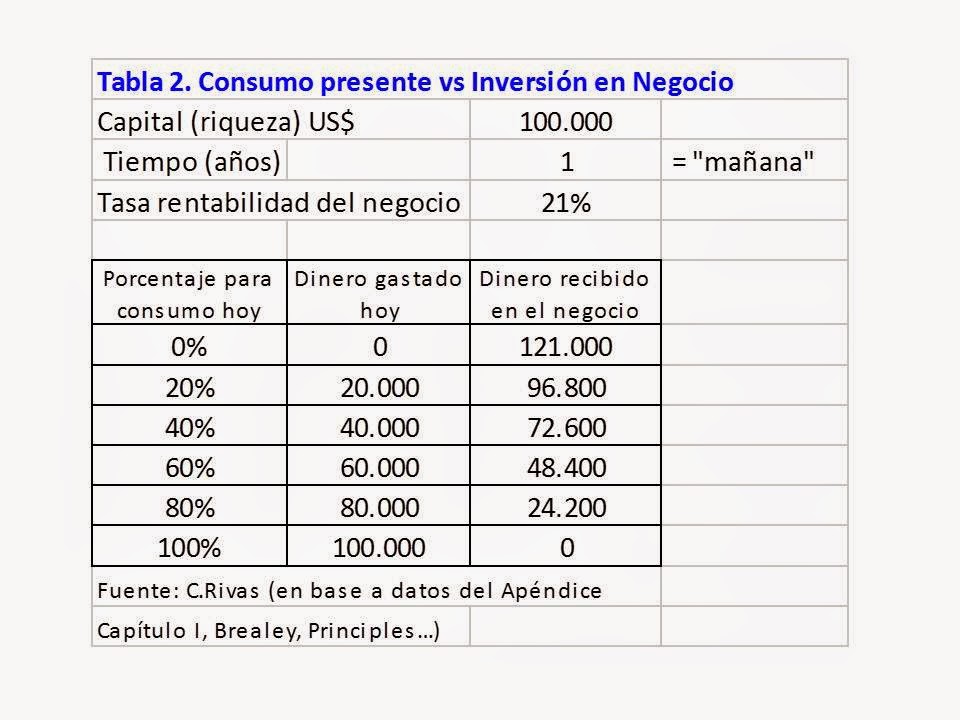

En

la tabla 2 se muestra la elección entre el ahorro o las inversión en un negocio que tiene un rendimiento de 21%. La hormiga invierte en el negocio y

puede recibir US 121.000 dentro de un año.

Brealey et al (2011, p. 19) agregan la posibilidad de que la cigarra

pueda invertir en el negocio y ante la seguridad de recibir 121.000 , para

consumir ahora puede solicitar un préstamo al banco por el equivalente

actual. El banco cobra 10% de interés , por

ello, la cigarra recibirá

C= F/(1+tasa)

110.000 = 121.000 /(1+r) =

121.000/(1,10)

En

realidad, esta tasa debía se mayor que el 10% que paga a los ahorristas porque , ¿dónde estaría la ganancia

de las operaciones bancarias? Asúmase que en realidad cobra 15%, entonces la cigarra recibiría

105.217

= 121.00/(1+15%)= 121.000/(1.15)

En

la gráfica 3 se presentan las dos opciones combinadas.

A medida que pasa el tiempo, la diferencia entre lo que se gana por

inversión financiera (ahorro en bancos) y la inversión productiva (negocios) es

mayor.

En

este caso, también es posible que la hormiga,

y quizás la cigarra, puedan hacer una combinación de actividades: consumir hoy una parte de la riqueza, , invertir una

parte en el banco y el resto en el negocio.

Así, estarían diversificando y reduciendo el riesgo. Si el negocio quiebra,

solo pierden la parte invertida pero aún

mantienen lo ahorrado en el banco.

El cálculo de las cantidades consumidas en el presente

y el futuro es fácil. Dado el valor P (presente) el consumo en el futuro será igual a

F = (Riqueza –P)*(1+tasa de

interés ) si

se elige el ahorro o

F = (Riqueza

–P)*(1+rentabilidad)

si

elige la inversión en el negocio

Una

pregunta en la lectura es acerca de cuanto colocar en ambos periodos si se

quiere que la cantidad disponible en ambos casos sea la misma. La solución está

en la fórmula:

P

= F, es decir P = (Riqueza -P)*(1+tasa de ganancia)

¿Por

qué la tasa de rendimiento del negocio es mayor que la tasa de interés ganada

por ahorrar en los bancos? Por el riesgo, la incertidumbre, el esfuerzo que implica

estar en un negocio. Es la compensación por todo ello. Si el rendimiento del

negocio es igual a la tasa de interés pagada por el banco, es mejor no hacer

nada y sin esfuerzo, esperar los

intereses pagados por el banco. Obsérvese

que el rendimiento de la apuesta riesgosa es más alto porque el riesgo es mayor. Es la

regla general.